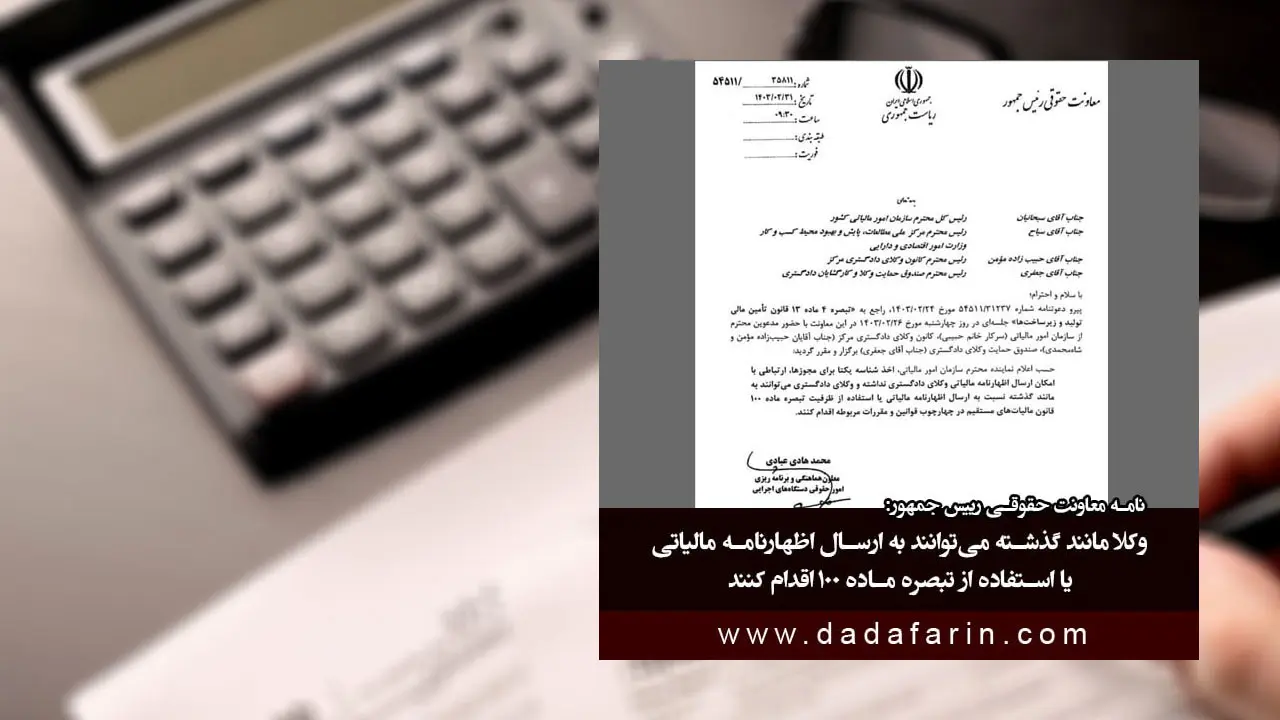

معاون هماهنگی و برنامه ریزی امور حقوقی دستگاه های اجرایی در این نامه با اشاره به الزام کانون های وکلا به اتصال به درگاه ملی مجوز ها طبق ماده 13 قانون تامین مالی تولید و زیرساختها، اعلام کرده است که اخذ شناسه یکتا برای مجوزها، ارتباطی با امکان ارسال اظهارنامه مالیاتی وکلای دادگستری ندارد و وکلا مانند گذشته میتوانند به ارسال اظهارنامه مالیاتی با استفاده از تبصره ماده 100 اقدام کنند.

در بخشی از این نامه که به رئیس صندوق حمایت وکلا و رئیس کانون وکلای مرکز ارسال شده، آمده است: اخذ شناسه یکتا برای مجوزها، ارتباطی با امکان ارسال اظهارنامه مالیاتی وکلای دادگستری نداشته و وکلای دادگستری میتوانند به مانند گذشته نسبت به ارسال اظهارنامه مالیاتی یا استفاده از ظرفیت تبصره ماده 100 قانون مالیاتهای مستقیم در چهارچوب قوانین و مقررات مربوطه اقدام کنند.

متن کامل نامه به شرح زیر است:

تاریخ : 1403/02/31

جناب آقای سبحانیان رئیس کل محترم سازمان امور مالیاتی کشور

جناب آقای سیاح رئیس محترم مرکز ملی مطالعات پایش و بهبود محیط کسب و کار وزارت امور اقتصادی و دارایی

جناب آقای حبیب زاده مؤمن رئیس محترم کانون وکلای دادگستری مرکز

جناب آقای جعفری رئیس محترم صندوق حمایت وکلا و کارگشایان دادگستری

با سلام و احترام

پیرو دعوتنامه شماره 54511/31237 مورخ 1403/02/24، راجع به تبصره 4 ماده 13 قانون تأمین مالی تولید و زیر ساختها جلسه ای در روز چهارشنبه مورخ 1403/02/26 در این معاونت با حضور مدعوین محترم از سازمان امور مالیاتی (سرکار خانم حبیبی)، کانون وکلای دادگستری مرکز (جناب آقایان حبیب زاده مؤمن و شاه محمدی)، صندوق حمایت وکلای دادگستری جناب آقای جعفری) برگزار و مقرر گردید:

حسب اعلام نماینده محترم سازمان امور مالیاتی، اخذ شناسه یکتا برای مجوزها، ارتباطی با امکان ارسال اظهارنامه مالیاتی وکلای دادگستری نداشته و وکلای دادگستری میتوانند به مانند گذشته نسبت به ارسال اظهارنامه مالیاتی یا استفاده از ظرفیت تبصره ماده 100 قانون مالیاتهای مستقیم در چهارچوب قوانین و مقررات مربوطه اقدام کنند.

محمد هادی عبادی

معاون هماهنگی و برنامه ریزی امور حقوقی دستگاه های اجرایی